Инвестировать в спокойное время просто: рынки растут, прогнозы позитивны, выбор широкий. Гораздо сложнее действовать в период неопределённости. Колебания валют, рост инфляции, политическая турбулентность — всё это может быстро обесценить накопления. Но даже в нестабильной обстановке капитал можно защитить. Главное — понимать, какие инструменты работают и как их использовать.

Подход с холодной головой: зачем нужна диверсификация

Нестабильность редко поражает всё сразу. Одни отрасли падают, другие держатся, третьи — растут. Именно на этом и строится диверсификация — распределение средств по разным активам, которые реагируют на рынок по-разному.

Такой подход помогает сгладить колебания и избежать сильных просадок.

Например:

- акции технологических компаний могут упасть,

- но золото в это время вырастет,

- а государственные облигации дадут стабильный доход.

Хорошо сбалансированный портфель включает как минимум несколько типов активов: акции, облигации, валюту, недвижимость, сырьевые товары. Главное — не стремиться к сверхдоходности, а выстроить устойчивость.

Какие активы считаются «защитными» и почему

В периоды кризиса инвесторы ищут спокойствие. Поэтому возрастает интерес к активам, которые ведут себя стабильно даже при плохих новостях.

Чаще всего такими активами становятся:

- Золото — оно не зависит от экономик конкретных стран и растёт на фоне страхов;

- Облигации развитых стран — особенно США, Германии, Швейцарии;

- Иностранная валюта — доллар и швейцарский франк остаются «тихой гаванью»;

- Фонды потребительского сектора — продукты, лекарства и базовые услуги всегда востребованы.

Смысл в том, чтобы часть капитала держать в инструментах, которые не теряют своей функции даже тогда, когда всё остальное может резко измениться.

Как работает хеджирование — без теории, на практике

Хеджирование — это не магия. Это просто способ снизить риск через дополнительные действия. Например:

- если у вас активы в рублях, можно купить часть в долларах;

- если вложены в акции, можно добавить золото;

- если ждёте волатильности — можно зафиксировать прибыль заранее.

Сам принцип — не угадать, что будет, а заранее снизить влияние негатива, если он случится.

Инструментов много: от покупки валюты и золота до сложных срочных контрактов. Но в большинстве случаев хватает базовых решений, особенно если вы не спекулируете, а планируете на годы вперёд.

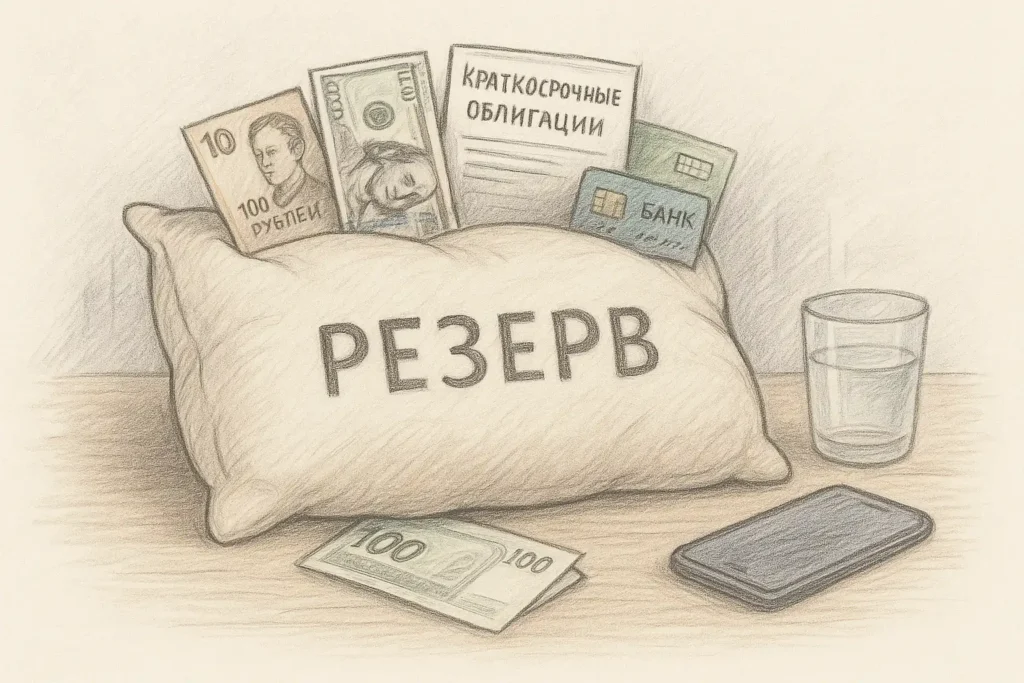

Свободные деньги — как защита, а не бездействие

Кризис — это не лучшее время быть без наличности. Возможность быстро использовать средства — важнейшая часть финансовой устойчивости. Это не обязательно должен быть кэш: подойдут и ликвидные инструменты.

Хорошие варианты:

- счёт с быстрым доступом;

- краткосрочные облигации с надёжным рейтингом;

- фонды денежного рынка;

- валюта в крупном банке.

Это не инвестиции в чистом виде, а резерв — чтобы не продавать активы на просадке и не паниковать, если срочно потребуются деньги.

Где искать поддержку, если не хочется делать всё самому

Финансовая грамотность — это хорошо, но не всегда есть время разбираться в деталях. Если не хочется копаться в отчетах и оценках, разумно довериться тем, кто делает это профессионально.

Платформа bestinvestgt.ru — пример ресурса, где можно подобрать решения под конкретную ситуацию: от защиты от инфляции до сбалансированного портфеля на фоне нестабильности. Это не волшебная кнопка, но это точка опоры для тех, кто хочет действовать осознанно.

Когда экономика нестабильна, терять — легко, а сохранять — задача со звёздочкой. Но она решаема. Стратегия, диверсификация, разумные защитные активы и немного запаса — всё это формирует устойчивость. И если подойти к этому спокойно, капитал пройдёт через шторм без серьёзных потерь.